欢迎登录内蒙古保险行业协会 今天是

【车主之家 用车知识】开车撞到价值上百万的宝马7系,只需赔偿100元吗?这听起来很“不可思议”的一幕,此前就发生在南京市江宁区竹山路:一辆日产GT-R在转弯时撞到一辆停在路边的宝马7系,但让人哭笑不得的是,GT-R车主竟然在现场扔下100元之后,就潇洒地走人了!

第一次看到这条新闻,大伙都惊呆了。像这类“伤不起”的豪车,稍微掉点漆补一下也不止100元,更别说撞到了。不过,仔细想想,别说撞到宝马7系,甚至撞到劳斯莱斯,只需赔偿100元甚至不用赔钱的情况也是有可能发生的(当然不是像GT-R车主这种直接扔下钱走人的错误方式)。至于为什么,大家继续看下去就知道了。

● 事件回顾

1月16日,在南京市江宁区竹山路,一辆日产GT-R在拐弯时撞上了一辆停在路边的宝马7系轿车。被撞的宝马车损伤算不上严重,本来这是一起再平常不过的小刮蹭事故,不过接下来GT-R车主的做法却让现场的人都……无语了……

只见撞车后,GT-R车主下车看了看被撞的宝马车,接着便从钱包里抽出100元人民币,留给宝马车主,并表示自己“以前也开过这(宝马7系)车子,(修一下)要不了多少钱”,自己还有事。然后他便开着自己的GT-R扬长而去,颇有种“小二,埋单,不用找了”的土豪气息。

● 遇到这种情况怎么办?

被别的车撞到或者撞到别的车,这种事故对于有车一族来说,说不定哪天就让你碰到了,那么遇到这样的情况该怎么办呢?

遇到这种事故,不管是被撞的还是撞别人的,擅自离开现场的做法都是不可取的。首先我们应该先报警(拨打110或者122都可以),若有人员伤亡则还要拨打120;然后再call保险公司。不管怎么样,像上述日产GT-R车主那样擅自离开现场的做法,可以当作肇事逃逸。

说了这么久,还是不知道到底什么情况下撞到宝马7系、甚至是撞到劳斯莱斯,才能只需赔偿100元甚至不用赔钱的呢?大伙别急,下面就进入我们今天的主题——第三者责任险。是的,只要你为车辆上了第三者责任险,就可以让保险公司为你闯的祸买单,下次撞到各种豪车也不用“怕”了。下面我们就一起来了解一下。

● 什么是第三者责任险?

第三者责任险(简称三责险或三者险),全称:机动车第三者责任强制保险。是指保险人允许的合格驾驶员在使用被保险车辆过程中发生的意外事故,致使第三者遭受人身伤亡或财产的直接损失,依法应当由被保险人支付的赔偿金额,保险人会按照保险合同中的有关规定给予赔偿。

其中的第三者是指因被保险机动车发生意外事故遭受人身伤亡或者财产损失的人,但不包括投保人、被保险人、保险人和保险事故发生时被保险机动车本车上的人员。上面事件中的宝马7系轿车也属于第三者的范围之内,因此符合第三者责任险的赔偿条件。因此,如果上面日产车主为GT-R买了第三者责任险的话,在没有离开现场的前提下,可以让保险公司承担部分或者全部宝马车的维修费用。

● 第三者责任险你知多少?

所谓“知己知彼百战百胜”,下面我们就来看看这件“神器”有哪些需要我们去了解的地方。

1.第三者责任险有哪些不同的赔偿限额?

目前几乎所有的保险公司针对第三者责任险都有这几种不同的赔偿额度:5万元、10万元、15万元、20万元、30万元、50万元、100万元和100万元以上,且最高不超过5000万元。以6座以下客车为例,不同赔偿额度的保费如下表:

由于不同地区和不同保险公司的价格均有所不同,而上表是编辑从广州某保险公司了解到,仅适用于广州地区该保险公司的用户,大家可以适当参考一下,实际价格也还需要到店详谈。根据实际情况和价格的不同,大家在购买的时候可根据自己的实际需要购买。

2.第三者责任险的免赔率是多少?

根据被保险车辆驾驶人在交通事故中的责任大小划定不同的免赔率。其中保险车辆驾驶人负全部责任的,事故责任免赔率20%;负主要责任的,事故责任免赔率15%;负同等责任的,事故责任免赔率10%;负次要责任的,事故责任免赔率5%。

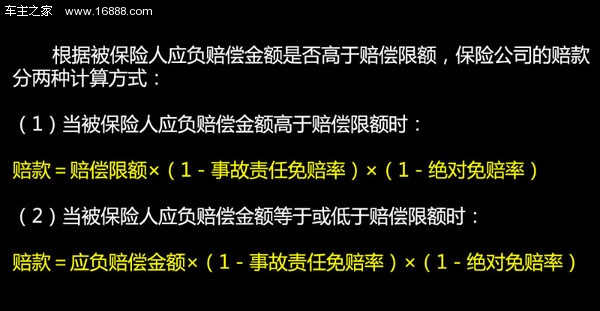

3.赔偿金额的两种计算方法

其中被保险人应负赔偿金额为第三者人身伤亡或财产损失依法应由被保险人承担的经济赔偿责任超过交强险各分项限额以上的部分,乘以事故责任比例。

说了这么多,估计大家看得也是云里雾里的,下面我们就举一个实际例子来说明一下第三者责任险是如何为车主埋单的:

就以2012年关注度很高的“雅阁撞到劳斯莱斯”事故来说,由于是雅阁车在转弯时未让直行的劳斯莱斯,造成劳斯莱斯车型的损伤,因此在这起事故中判雅阁车全责。

根据最后4S店的定损,劳斯莱斯最终维修费定为35万元;而雅阁车主朱小姐为车辆买的第三者责任险赔偿额是20万的,这也意味着朱小姐需要自掏腰包为劳斯莱斯的超出保险范围的维修费埋单。那么保险公司在这起事故中要赔偿多少?朱小姐又要陪多少呢?我们一起来算一下:

什么是绝对免赔率:

绝对免赔率是指除事故免赔额外的赔偿金额,保险人对每次事故的赔偿金额免除一定比例的赔偿额。一般情况下,如果你在投第三者责任险时没有指定驾驶人和驾驶区域,在进行理赔时绝对免赔率都为0。如果你在你投保时指定驾驶人,而发生事故时不是指定驾驶人驾驶,那么就要算上10%(某保险公司)的绝对免赔率;同样,如果你在你投保时指定驾驶区域,而发生事故时不是在指定区域内,那么也要算上10%(某保险公司)的绝对免赔率。

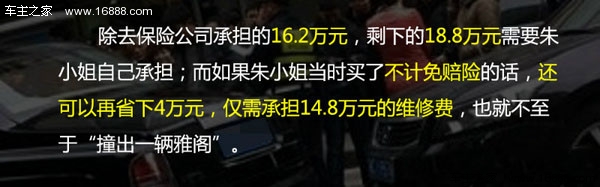

其中20万元为车主朱小姐购买的第三者责任险最高赔偿限额;由于雅阁车负全责,加上朱小姐没有买不计免赔险,所以事故责任免赔率为20%;加上2000元为交强险财产最高赔付额度,保险公司共未朱小姐承当16.2万元的赔款。这也意味着车主朱小姐还要自己承担剩余的18.8万元的赔款。

而如果朱小姐同时还买了不计免赔险,那么还可省下20万元×20%=4万元,仅需承当14.8万元的赔偿额,也就不至于“撞出一辆雅阁”。鉴于路上的豪华车越来越多,建议大家在选择赔额的时候,最好适当的选择高一点的赔额,一年保费也就相差几百元,就怕遇到朱小姐这种情况,不赔一万就怕万一。

而如果朱小姐同时还买了不计免赔险,那么还可省下20万元×20%=4万元,仅需承当14.8万元的赔偿额,也就不至于“撞出一辆雅阁”。鉴于路上的豪华车越来越多,建议大家在选择赔额的时候,最好适当的选择高一点的赔额,一年保费也就相差几百元,就怕遇到朱小姐这种情况,不赔一万就怕万一。

● 注意几种保险公司不赔偿的情况

尽管买了第三者责任险,但它也不是万能的,有些情况下,保险公司是不赔偿的。对于这些免责赔偿的情况,车主们在购买保险的时候一定要看清楚,避免后期索赔时出现纠纷,下面列举了几种常见的不赔情况:

1.被保险机动车驾驶人以及其家庭成员的人身伤亡、所有或代管的财产的损失,不赔;

为什么会有这样的免责条款呢?例如,可能儿子故意将父亲杀害以此来获得保险赔偿额,这称为“道德风险”(不是指上面视频的案例)。而该免责条款的出台就是为了防止此类“骗保”事件的发生。

2.事故发生后,被保险人或驾驶人在未依法采取措施的情况下驾驶保险车辆或者遗弃保险车辆逃离事故现场,或故意破坏、伪造现场、毁灭证据的,不赔;

正如上面中的日产GT-R车主,在撞到宝马车后仅留下100元就径直离开现场,同时也不与宝马车主进行协商,这种情况相当于肇事逃逸,保险公司是不予赔偿的。因此,在遇到这类事故时,若不能协商解决的,必须得报警和出险。

3.驾驶人在驾驶证丢失、损毁、超过有效期或被依法扣留、暂扣期间或记分达到12分,仍驾驶机动车并造成事故损失的,不赔;

4.除非另有约定,发生保险事故时无公安机关交通管理部门核发的合法有效的行驶证、号牌,或临时号牌或临时移动证,不赔;

大家记得购车后,在没有真正上牌之前,发生事故,保险公司第三者责任险是不赔偿的。还没上牌就上路,相当于非法上路,出了事保险公司有权拒绝赔偿。

● 总结

第三者责任险作为汽车四大基本险之一,建议大家为自己的车辆买上。现在路上的机动车越来越多,行人、电动车不按规定而乱窜的现象随处可见,小的刮蹭事故常常会发生,不怕一万就怕万一,类似追尾别的车或者被别的车蹭到这种小事故随时都有可能在自己身上发生,这时第三者责任险的重要性就显而易见了。最关键的就是,不管买什么保险,对于保险的免责条款一定要仔细看清楚,这关系到日后的赔偿问题。

Copyright© All Rights Reserved.2003-2020 内蒙古保险行业协会

邮箱地址:nmbxhyxh@126.com ICP备05039043号

技术支持:深圳市永兴元科技有限公司